Los pagos digitales han sido como una puerta de entrada a este proceso, y las entidades públicas y privadas han implementado estrategias, planes y programas para lograr que más personas tengan acceso a otros servicios financieros a través de esta modalidad.

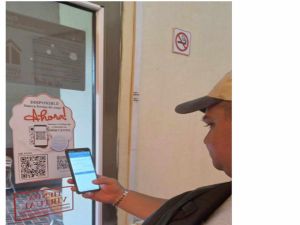

El desarrollo tecnológico ha cambiado nuestra forma de vivir y la manera en que se realizan las operaciones en el sector bancario a nivel global. Hace algunos años se formaban largas filas en los bancos para realizar una operación financiera, o simplemente para cambiar un cheque. El uso de plataformas de comunicación, aplicaciones móviles, pasarelas de pago digitales, el desarrollo de innovaciones financieras, como las billeteras digitales, transferencias inmediatas y los pagos con códigos qr han derivado en catalizadores de la bancarización de las operaciones en muchos países.

Los pagos digitales han sido como una puerta de entrada a este proceso, y las entidades públicas y privadas han implementado estrategias, planes y programas para lograr que más personas tengan acceso a otros servicios financieros a través de esta modalidad.

En el año 2011, un 51 % de los adultos a nivel mundial poseía una cuenta bancaria; diez años después creció hasta el 76 %, proveniente de un mayor número de países. Cabe destacar que dos tercios de estos realizan o reciben un pago digital.

En los llamados países subdesarrollados, alrededor del 40 % de las personas que efectuaron pagos digitales por un servicio público o a un centro comercial, lo hicieron por primera vez desde el inicio de la pandemia de la covid-19. Estas operaciones garantizan una mayor seguridad en el flujo monetario y han tenido el propósito, además, de guardar dinero para la gestión del efectivo, en función de ahorrar o pedir préstamos.

En los años de la pandemia, varios bancos latinoamericanos implementaron acciones para incrementar los pagos digitales y, como consecuencia, la bancarización. En noviembre de 2020, el Banco Central de Brasil lanzó pix, un sistema nacional de pagos digitales. Así, entre noviembre de 2020 y marzo de 2022, más de 40 millones de personas pudieron realizar su primera transferencia bancaria a través de pix.

En el Caribe ha aumentado el uso de sistemas de tarjetas de pago, si bien los problemas de interoperabilidad han limitado un uso mayor.

No obstante este panorama, el Global Findex, base de datos elaborada por el Banco Mundial, que recoge estadísticas sobre acceso y uso de servicios financieros y realización de pagos digitales, refleja en su edición de 2021 que unos 1 400 millones de adultos aún no están bancarizados. Se reconocen dificultades en la cobertura y asequibilidad a las instituciones financieras y en la confiabilidad de la infraestructura de telecomunicaciones. Pero el factor más crítico es que la mayoría de estas personas tiene un bajo nivel de educación, de ingresos, y reside en zonas rurales y de difícil acceso.

En América Latina, el 26 % de los adultos no tenía una cuenta bancaria en 2021, y las operaciones en efectivo siguen prevaleciendo como método de pago en la región, provocando en las clases de más bajos salarios vulnerabilidades financieras. En este contexto, Chile es el país que registra un mayor índice de bancarización, con 87 %, mientras que Venezuela y Brasil ocupan el segundo lugar, con un 84 %, seguido de Uruguay, 73 %; y Argentina, 72 %.

En cada uno de los países se han aplicado regulaciones para aminorar las barreras que limitan la bancarización, potenciar los pagos digitales y controlar el manejo del efectivo. Medidas dirigidas al aprendizaje y la comunicación continua con los distintos actores, ajustes a las necesidades del mercado y de los clientes, entre otras, han estado presentes.

En 2014, Paraguay puso en vigor el Reglamento de Medios de Pagos Electrónicos, con el objetivo de lograr la interoperabilidad entre los distintos sistemas de pago. En Perú, por ley, el ente tributario tiene acceso al sistema electrónico con el que el contribuyente registra sus operaciones contables, y se establece el monto a partir del cual se obliga a la utilización de un medio de pago: 2 000 soles o 500 dólares.

Canadá y Reino Unido han establecido topes para la extracción de efectivo de cajeros automáticos, y en España, cada entidad bancaria fija un límite que los clientes pueden retirar por día del cajero automático. Aunque la cifra varía entre 600 y 3 000 euros, nunca podrá estar por encima de lo que permite la ley. Para poder retirar una cantidad superior a los 3 000 euros, la entidad bancaria entregará un comprobante de justificación, y notificará automáticamente el movimiento al Banco de España y a la Agencia Tributaria. El objetivo es combatir todo tipo de acciones relacionadas con el fraude fiscal y el blanqueo de capitales. En el caso de Honduras, se permite retirar cada 24 horas un máximo de 20 000 lempiras ingresando una tarjeta, y hasta 5 000 lempiras, por transacción sin tarjeta. Por su parte en Panamá puedes realizar varios retiros durante el día, pero cada uno no puede exceder los 500 dólares.

Desde finales de la década de 1990 se comenzaron a dar los primeros pasos en Cuba para introducir los pagos electrónicos y la bancarización de las operaciones, proceso que hoy tiene un impulso en nuestro país. El pasado año se hicieron 200 millones de operaciones por estos canales de pago, con montos de unos 200 000 millones de pesos.

Una mirada a su comportamiento a nivel internacional nos permitirá extraer las experiencias y aplicar lo que es factible y conveniente a nuestra realidad.

Publicar nuevo comentario